中国艺术品资产化及艺术财富管理的基本构成及其规模结构

(一)中国艺术财富管理发展分析的基本维度

1。机构维度

随着越来越多的财富人群和财富管理公司的出现,财富管理已经不断走出银行一家独大,信托、基金及第三方理财机构都面临着日益激烈的竞争,并且行业呈现了整合的趋势。为应对行业的竞争,这些公司不约而同地开始提供更多产品和服务,以便能更好地为客户提供财富管理产品。中国艺术品资产化及艺术财富管理机构应运而生,如果从机构构成这个维度来考察,主要包括银行机构、信托机构公募及私募基金机构(公司)、独立财富管理机构、保险机构、文交所平台机构、市场交易机构、其他业态机构等形式。

2。业态维度

随着中国金融的发展取得了重要进展,中国艺术品资产化及艺术财富管理的业态也在不断发展。我们之所以判断2015年中国艺术金融的发展取得了重要进展,其基本根据:一是艺术金融的市场规模进一步扩大,达到553.10亿元,比2014年增长了329.40%,2016年更是达到了创纪录的986亿元;二是艺术金融的创新业态发展迅速,艺术金融的证券业态、基金业态、平台创新业态及互联网艺术金融等发展迅速,成长性强;三是中国艺术品市场规模的萎缩及传统金融业态银行业、信托业、保险业等介入的滞后,并没有成为中国艺术金融迅速发展的不可逾越的障碍,显示出了中国艺术金融迅速发展的巨大创新发展动力;四是以艺术品“资产化、金融化、证券化(大众化)”为主线,以“互联网+文化+金融”为机制的中国艺术金融生态,在创新发展中不断发育形成,并逐步成为全球艺术金融及其产业发展的引领者。概括地讲,中国艺术品资产化及艺术财富管理的业态可以罗列如下:艺术金融证券业;艺术金融银行业;艺术金融保险业;艺术金融信托业;艺术金融基金业;艺术金融资产平台;互联网艺术金融业;艺术金融其他业态等业态形式。

3。产品维度

中国艺术品资产化及艺术财富管理产品的发展,是在财富管理机构的主要产品线拓展的过程中创新发展的,财富管理机构的主要产品线主要有几大类:第一,固定收益类,主要包括债券、债券类基金产品、货币基金等。第二,权益类,包括股票投资组合、股票基金、并购基金、共同基金等。第三,房地产类,包括商用房地产融资、未开发物业、住宅房地产。第四,另类投资,包括结构性产品、金融衍生品、避险基金、大宗商品等。中国艺术品资产化及艺术财富管理的产品线,总体上可以概括为:支撑服务类产品;收益类产品;权益类产品;传统金融类产品;新机制类产品;另类投资类产品等传统种类。

4。需求方维度

中国艺术品资产化及艺术财富管理发展的过程中,对供需的研究是最为根本的,尤其是对需求方的研究探索是至关重要的,也是最为活跃、最有生命力的研究方向。中国艺术品资产化及艺术财富管理需求方维度主要包括:个人,主要指财富高净值人群;机构(企业);家族,主要是指有财富流转与管理的财富家族等几个方面。

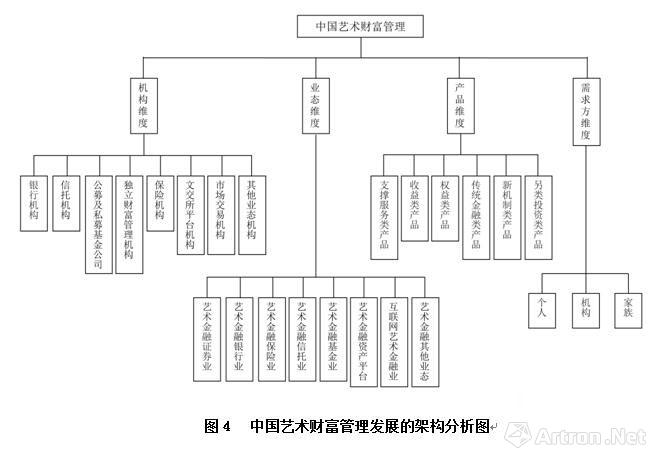

(二)中国艺术财富管理发展的架构分析

如何进行有效的中国艺术财富管理发展的架构分析,可以说是艺术财富管理发展的一个重要问题。艺术财富管理的层面比较复杂,维度也相对比较大,相互融合、相互交叉的问题量也大。为了更为清晰中国艺术财富管理系统发展的一些内在结构,我们用四维度分析来进一步深化其研究。具体见下图4。

从图4可以看出,以上维度及其分析的要素,基本上可以揭示中国艺术财富管理发展的架构及其运营的内在规律与发展趋势,是我们进一步深入认知中国艺术财富管理发展的一个基础性的结构框架。

这一中国艺术财富管理发展的架构分析图,可以说为我们具体地研究分析中国艺术财富管理发展的规模与结构打下了基础。但有一个问题需要解决,那就是在研究分析中国艺术财富管理发展的规模与结构,四个维度间的交叉重复在所难免,必须找到一个简约而又便于统计预估中国艺术财富管理发展的规模与结构的基本方向框架。为此,我们认为可以把中国艺术品资产化及艺术财富管理的机构维度作为中国艺术财富管理发展的规模与结构发展分析的基本框架,这样既有利于揭示微观结构与规模,又能够很好地揭示中国艺术财富管理发展的规模与结构的宏观问题。

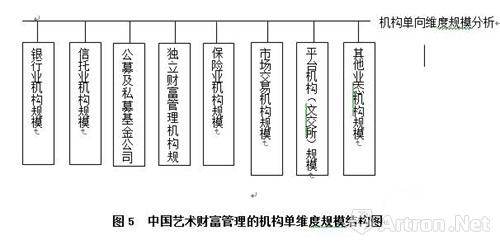

(三)中国艺术财富管理的机构维度结构分析

中国艺术财富管理的机构单向维度规模结构图,见下图5所示。

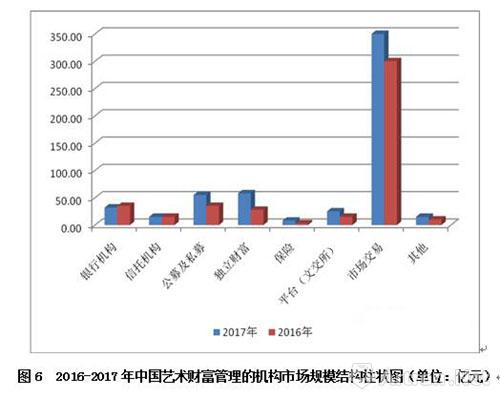

(四)机构维度规模及其结构分析

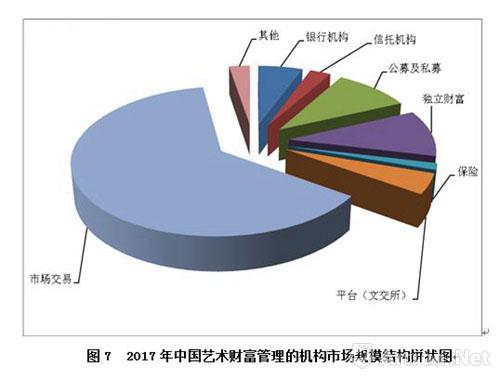

通过以上的分析可以看出,中国艺术财富管理的规模基本上可以采用中国艺术财富管理发展的架构分析的机构维度中,机构产生的中国艺术财富管理的规模进行累加。经过累加,我们得到:2016年中国艺术财富管理的规模估计为441亿元,2017年中国艺术财富管理的规模估计为558亿元,2017年中国艺术财富管理的规模比2016年增长了26.5%。机构维度规模结构分析如图6、图7所示:

(五)中国艺术财富管理的规模结构发展的趋势分析

1。中国艺术财富管理规模结构的微观分析

在分析2017年中国艺术财富管理的机构市场规模结构图的过程中,我们发现,中国艺术财富管理的规模与结构进化发展进步较快。具体表现为:一是规模发展较快,2017年中国艺术财富管理的规模比2016年增长了26.5%;二是规模结构越来越丰富,发育较快,特别是公募与私募、独立财富、平台机构等发展迅速;三是中国艺术财富管理规模的主要组成部分还是在市场交易板块,说明了中国艺术财富管理的核心竞争力与集中度有待强化;四是传统金融体系在中国艺术财富管理的规模中占比不高,一方面反映了其参与的积极性不高,另一方面也反映出其转型发展的难度;五是市场交易机构规模占比一股独大,公募与私募、独立财富、平台机构发展迅速,传统金融体系机构板块不活跃,但创新发展的空间巨大,这是中国艺术财富管理的基本微观状态。

2。中国艺术财富管理规模结构的宏观分析

在中国艺术财富管理的发展过程中,虽然还没有非常成熟的案例,且在艺术品资产化、艺术品资产配置、艺术财富管理中存在的障碍还比较多,这种业态的存在和发展还处在初级阶段,但我们仍然能够从中看到一些趋势与方向。

一是中国艺术品资产化及艺术财富管理发展的对象由单一形态的具体艺术品资产在不断向多元、多样化的艺术财富资产转化。

二是新的金融工具、新的资产类别与投资方式正在推动中国艺术品资产化及艺术财富管理发展工具的选择与规模的拓展。

三是中国艺术品资产化及艺术财富管理发展的平台化趋势已经显现,艺术品综合服务平台的建构已成为行业发展的重要关注点。

四是金融体系参与中国艺术品资产化及艺术财富管理发展的热情提升,业态的创新生发、艺术财富管理产品的创新比较活跃。

五是在平台+互联网机制的推动下,互联网艺术金融的发展已经打开了中国艺术品资产化及艺术财富管理发展的另一扇门,艺术品资产化及艺术财富管理发展行业的发展面临重要机遇。