|

画廊是艺术品市场主体的重要组成部分,也是规范化的艺术品市场的一级市场。然而,在处于滥觞期的中国艺术品市场中,却出现了一市场——画廊和二级市场——拍卖行倒挂的不正常现状,即画廊的某些重要职能被拍卖行取代。众所周知,2009年是书画艺术品在中国拍卖市场上创造天价的一年:单件过亿元的拍品达到了4件,而且不少拍品都频频拍出高价,这使拍场上几乎看不到金融危机寒流的影子。

几家欢乐几家愁。相比拍卖行的火热景象,同样是从事艺术品交易的画廊(本系列专题仅探讨内地画廊),其经营状况却是举步维艰,难以差强人意:营销额急剧下降,关门歇业者不在少数,于是有人将2009年称为画廊业界最为艰辛的一年。

文化部文化市场发展中心最新出台的《中国艺术品市场白皮书》指出:不少画廊在沉重的成本压力下被迫关闭或转行;中国画廊业可以说在生死线上痛苦地挣扎着。

老外开现代画廊先河

内地画廊沉浮二十年

探讨新中国画廊业前,我们先捋顺其历史。中国艺术品市场经历了上世纪50年代的公私合营及“文革”后,进入了极度萎缩的冷寂时期。在很长一段时间内,只存有与文房用品一起混营的荣宝斋、朵云轩等数量稀少的国营画店铺,以及负责征集文物和文物外销的国营文物商店。文物和艺术品定点买卖,自古沿袭的收藏习尚以微弱气息延存。

20世纪80年代,随着国内旅游业的迅速发展,在全国大中型城市,尤其是沿海开放和旅游城市中,出现了经营商品画和装饰画的中小型画廊。20世纪90年代,中国艺术品市场进入了全面复苏期。1991年,来自澳大利亚的布朗·华莱士开设了北京第一家现代意义的画廊——红门画廊。目前,画廊业在全球范围内得到了迅速发展,成为艺术品市场中名实不符的一级市场,并且通过公共收藏体系、私人收藏体系的有效互动,建构起了共享机制,促进了社会各利益群体的互动均衡。

概括地说:改革开放以来,中国画廊业的发展大体经历了以下几个阶段:一是传统“画店”式的艺术品销售形式的恢复,在发展规模与发展速度上都受到了很大的制约;二是20世纪80年代,针对民众艺术品消费者的画廊、画店数量明显增加,而针对国外艺术品消费者的画廊、画店因附着于强劲发展的中国旅游业,也得到了一定的发展;三是20世纪90年代,中国专业画廊的草创时期,一些画廊逐渐摆脱传统的“画店”或旅游性“美术品商店”模式,而转入当代性经营模型;四是2000年后,画廊经历整合,很多早期创业者被淘汰出局,同时更多、更专业的画廊增加,且部分进入“盈利时代”,再加上中国台湾地区、韩国、欧美画廊也逐渐涌入,画廊经营艺术品的风格、定位及经营者的背景、操作手段、公关策略等进入了多元化时代;五是2006年中国艺术品市场进入调整后,画廊进入规模化增长期。据不完全统计,2006年后,在北京成立的画廊数量就占北京现有画廊总数的50%以上,而2007年就有数十家外国画廊(或有外国背景)落户北京。2007年上半年,中国画廊的数量达到一个新的峰值,为一万三千八百余家。

三种画廊生态各异 网上卖画另辟蹊径

从以上新中国画廊业发展史中不难看出,中国画廊业经历了两次规模化的发展阶段:一是20世纪90年代中期;二是2005年~2006年。这些起起伏伏的画廊,大体可分为主营性画廊、非主营性画廊和网上画廊三种。在中国艺术品市场的发展进程中,不同的画廊形态都在复杂的市场生态之中。

主营性画廊,即以艺术品的经营展览、展示等活动为业务形式的画廊,其运作模式主要分为四种:第一种是代理运作模式;第二种是画廊+画家模式;第三种是画廊+作品模式;第四种是画廊+活动模式。《中国艺术品市场白皮书》主笔西沐研究员表示:主营性画廊虽然是画廊业态的主流性发展形态,但运作与经营的专业性与中长期回报的业态规律使其发展面临着更高的门槛及更多的不确定性,水准、信誉也参差不齐,致使关门歇业者不在少数。据中国画廊联盟市场研究中心的不完全统计:截至2008年6月,中国内地的主营性画廊3549家,占到画廊总数的28.9%,而这一数据在2009年底则变为2386家,只占到画廊总数的27.3%。

非主营性画廊,即以为艺术品交易及活动提供支撑服务为主,以艺术品交易及相关活动为辅的业态形式。由于市场尚在发展之中,非主营性画廊还是画廊业一种量大、复杂而又水准不整齐的存在状态。

网上画廊是以互联网为传播工具而建立的网上经营空间,是艺术品网上营销的一种形式。随着金融信息化发展步伐的加速,网上画廊的出现及不断发展为画廊业的发展开辟了新的发展通道,也使中国艺术品市场出现了新的看点及增长极。

毫无疑义,专业化方向与中国画廊业中大量存在的混业经营在很长的一段时间内还会继续存在,并且会因全球经济大势的影响而进一步加剧。西沐说:“当然,中国画廊业的规模结构在不同的区域分布中会有不同的表现:在艺术品市场比较发达的区域,画廊的专业化程度会高一些,而在艺术品市场欠发达的区域,混业经营的状况会更常见一些。在很多时候,区域的经济发展水平与艺术品的发展状况并不同步,这也是我们在研究中国艺术品市场的进程中应特别要注意和关注的。”

成交数额急剧下降

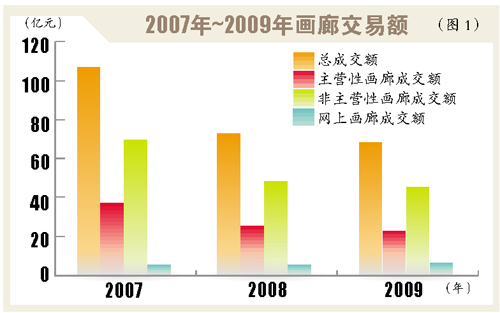

据《中国艺术品市场白皮书》分析:2008年,中国画廊业的成交总额约为七十亿元人民币,其中主营性画廊、非主营性画廊和网上画廊的成交额与2007年的103.68亿元成交额相比下降幅度较大,特别是主营性画廊受到的影响最为巨大。而这一数据在2009年底则变为:中国画廊业的成交总规模为65.55亿元人民币,其中主营性画廊的成交额为19.8亿元人民币,非主营性画廊的成交额为42.54亿元人民币,网上画廊的成交额为3.21亿元。(图1)

从业人员参差不齐

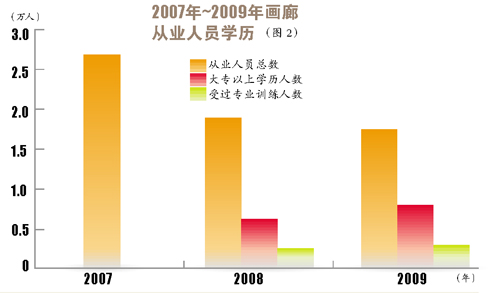

当然,在关注经济发展水平与艺术品发展状况的同时,画廊业的从业人员素质也不容忽视。据中国画廊联盟统计:2008年底,中国画廊业的从业人员约为一万八千二百人,与2007年底的2.59万人相比,减少了0.77万人,下降幅度为29.7%。在从业人员中,大专以上学历的人员只占到总人数的29%,接受过专门教育及相关技能培训的不足总人数的9%。而这一数据在2009年底则变为:中国画廊业的从业人员大约为1.65万人,与上年同期相比,减少了0.17万人,下降幅度为9.34%;而从业人员的学历则有了较大幅度的提升,大专以上学历的人员占到总人数的43%,但其中接受过专门教育及相关技能培训的人还是较少,只有12%。(图2)

生存环境严酷数量大滑坡

不少主营性画廊关门歇业

从某种意义上讲,中国画廊业不仅承载了中国艺术品市场发展的希望,更为重要的是决定着中国艺术品市场的现在与将来。可是,就是这种中国艺术品市场的重要主体形式,却于2009年底以来在严酷的市场环境中饱受煎熬——从2008年6月的一万两千余家降至2009年底的八千七百余家,而且这种画廊数量下滑的局面一直持续到现在。

对于画廊业来讲,虽然2008年年初有冰灾,年中有地震,接踵而来的是年底的金融海啸,但从目前来看,2008年还不是最差的时候,而2009年才是中国画廊业最困难的一年。据中国画廊联盟市场研究中心统计分析:我国内地画廊的区域分布非常不平衡,且大多集中于北京、河南、山东、浙江、广东、甘肃等六个省市,且六省市的画廊保有量在2008年占到画廊总数的一半有余,到了2009年初,这一数字增加至55%,且大部分分布在省会城市及部分地市级以上城市中——也有例外,像山东青州、甘肃通渭等县级城域,就集中了百余家大大小小的画廊,然而在2009年,这些地方的画廊生存情况极其艰难,盈利减少,混业经营增加;而在新疆、西藏、青海等的中心城市,画廊数量稀少状况没有大的改观。2009年,广东、上海、北京等大城市虽然还未出现大规模的画廊“倒闭”现象,但画廊的生意额大都减少了六七成之多,处境也非常艰难。有些知名画廊在2004年~2005年市场好的时候,几乎月月有展,时不时还办些学术讲座,活动安排得很紧凑,但在过去的2009年内,这些画廊中的不少画廊甚至没有举办过展览或活动,其低成本运作、以求保生存的意味明显。

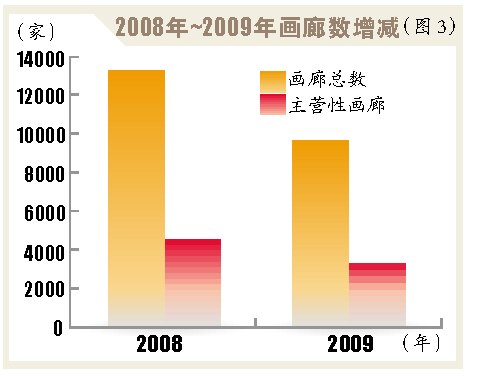

《中国艺术品市场白皮书》的数据显示:截止到2008年12月底,与上年同期相比,中国画廊数量减少了大约29%,亏损并勉强处在维持及半歇业状态的画廊约占画廊总体数量的35%,而处于盈利状态的画廊大约只占画廊总体数量的7%。考虑到自然增长等因素,2008年一年关闭的画廊已占到年初画廊总数的30%以上。而这一数据在2009年底则变为:与上年同期相比,中国画廊数量减少了约七个百分点,亏损并勉强处在维持及半歇业状态的画廊约占画廊总体数量的45%,而处于盈利状态的画廊只占到3.5%。考虑到自然增长等因素,2009年一年关闭的画廊占到年初画廊总数的7%以上。(图3)

据有关方面统计:香港的画廊业也在2009年受到重创,已经关闭了相当一部分,可谓是处境艰难,目前继续经营的大都是一些历史悠久的老画廊。

在数据处理的过程中,有一个现象最值得我们重视,那就是主营性画廊的亏损与关闭数量占到了亏损、关闭画廊总数的32%,却占到了其总保有量的近半壁江山;而非主营性画廊的亏损、关闭数量占到了亏损、关闭画廊总数的近70%,但只占到其总保有量的35%左右。网上画廊表现平稳并略有上升,未有大的变化。2009年,网上画廊上升较快,增幅几乎达到6%。其他变化维持上年的趋势。

最后,应引起关注的是:国外知名画廊的进入也在不断地推动中国画廊业的理念与管理规范化的进程,为中国艺术品市场的发展打开了一扇可供研究与借鉴的窗口。同时,国内画廊及艺术家与国际艺术品市场的交流及沟通也会进一步拓展中国艺术品市场发展的视野,为国内艺术品市场的规范化发展打下基础。

|