2012 年秋,市场结束了连续两个拍卖季度的交易总量下跌,终于在年底略有回升,达到了294 亿元人民币的总量。2012 年春秋两季的交易总量大体持平,全年达到了616 亿元人民币的交易规模。根据大量业内人士的景气预期和市场判断,600 亿成为回调触底的标志,也成为2012 年成交规模的一个标准。

2012 年市场整体表现的一大特色是朴实无华、缺乏亮点。以前占尽媒体头条版面的天价效应已不再现,业内对拍品估价的回调,一方面有效地减少了以前的虚假交易和迟付拒付,另一方面也使大量藏家因此产生惜售心理,因此市场上征集困难、精品难寻。

由于高端市场跌落,拍卖界力图维持交易规模的策略是向奢侈品和新兴品种扩张。举凡珠宝、手表、白酒、红酒、古董汽车、乐器、设计类产品等纷纷登场,但由于品类杂多,标准模糊,很难形成规模效应,也无从弥补传统门类拍品收缩所形成的交易差额。2012 年拍卖市场的另一表现是大家纷纷寻找新生代的艺术风格和画家,从新生代的油画到新生代的实验水墨。这种对新人新风的关怀是出于两种目的,一是摆脱对明星画家精品难求、价格滞涨的依赖,寻找潜力股;二是大家一致认识到世代交替、风格转型的必要性。然而需求强劲而产品难求。究其原因,艺术市场的投资理念和资金介入扰乱了新人新作自然和自发生长的生态环境,取代了画廊筛选和培育画家的功能,缩短了业界认识新风格并形成学术共识所需要的时间。这种趋势充分体现在各个拍卖行各行其是的推荐名单和专场拍卖上。

2013 年将是平稳发展的一年,宏观经济的逐渐回暖将有效地支持艺术品交易的社会氛围及资金需求。从今天的观点来看,2010 年及2011 年既是艺术市场的高峰期,也是艺术市场的泡沫期,交易规模虽大,天价作品虽多,但无效交易多,虚假交易多。从统计数据看,2012 年跌落1/3 的成交量仅比前两年的有效交易略低而已。在这个意义上,2012 年的成交额更真实也更坚实,它也比2010 年以前的成交总量提高甚多,这是近十年以来艺术品交易市场高速发展之后所形成的台地,也是今后数年来持续发展的基础。

经济环境掣肘艺术市场 新季度有望回转

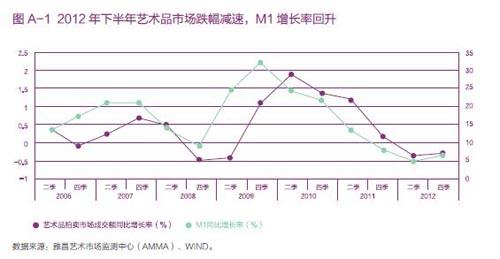

在外部经济环境和持续流动资金紧张影响下,2012年秋艺术品拍卖市场的成交规模同比去年下降了31.23%。根据雅昌艺术市场监测中心的持续观测,中国艺术品拍卖市场总成交额的变化率与国内狭义货币供给量(M1)的变化率保持了几乎连续6年的半年滞后期的联动关系。受累于市场流动资金量的匮乏,投资性资金大幅撤退,今年秋拍市场高端购买力明显不足,“亿元”频现的美好时代难以再现。

但这一现象有望在2013年好转。目前,已经连续7个季度增速放缓的中国经济逐渐显现出回暖的迹象,这对2013年的艺术品市场而言无疑是有利因素。最新公布的经济数据显示,2012年末,广义货币(M2)余额97.42万亿元,同比增长13.8%,货币供给量已经接近百万亿元的高位水平;狭义货币(M1)余额30.87万亿元,同比增长6.5%,比2012年二季度的同比增长率高出1.8个百分点,显示出实体经济资金活跃度的提升。中国经济回暖的动力还来自国内持续增长的内需和投资这两方面。2012年,内需成为拉动中国经济增长的主要动力。2012年 1月至11月,社会消费品零售总额实际增长12%。这一趋势有望在2013年延续。社会总体消费能力的提高对于艺术品这类高层次消费品市场而言无疑是长期利好消息。同时,随着中国城镇化建设的深化,投资对GDP的拉动作用在2013年将会放大,投资规模扩大所带来的流动性资金将对艺术市场资金条件的改善产生有利影响。

从国际经济形势而言,欧债危机在各国自救和国际援助下得到缓解,美国“财政悬崖”问题的解决增加美国经济复苏的概率,但经济问题并没有得到根本解决。西方各国为刺激经济增长,只能在紧缩财政的条件下,采用宽松货币政策。随着,美国和日本政府已经继续推出“量化宽松”政策,可以预见2013年全球通货膨胀的压力会增加。届时,国内的货币政策也会被迫放松。

不过,无论是实体经济回暖,还是货币紧缩环境缓和,均存在一定的滞后期才会对艺术品市场产生实质影响。结合目前大额艺术品投资性资金和机构投资者所面临的困境,我们预计2013年上半年艺术品市场将继续调整态势,下半年市场环境应会有所改善。但艺术品拍卖市场能否回暖,将更多取决于拍卖公司的征集能力和挖掘市场需求的能力。无疑,艺术品市场也将从价格调整走向结构调整的阶段。

市场信心回升 价格回调迎合收藏需求

陆续公布的经济数据和媒体的多维解读无疑增加了人们对2013年的信心,这种信心在艺术品市场上也得到了体现。由AMMA组织的艺术市场信心度调查显示,2013年第一季度中国艺术市场信心指数环比上季增长10%。不过人们对艺术品未来的价格走势大多持悲观态度,与前三季度的调查一样,依然有超过45%的参与调查人群认为艺术品价格在未来三个月里会下降,而认为艺术品价格会上涨的占29.41%。(图A-2)资本投资热潮的减退和拍品价格的回落吸引了藏家和行家的关注,56.86%的被调查者认为,未来是购买艺术品的合适时机。市场中稳定的购买力量有望得到回归,将有助于今后市场的稳健发展。

书画作品尤其是近现代书画作品的关注度仍然居首,有26.56%的受访者最关注近现代书画,17.19%的受访者最关注古代书画。虽然今年书画的市场份额出现回落,但其依然是受众最广的收藏投资门类。瓷器和玉器的关注度持平,均为17.19%。近年来,国内瓷器拍卖的市场份额变化较为稳健,受制于复杂的赝品环境和法律约束,瓷器拍卖的发展略受制约。不过瓷器收藏受众范围很广,且国际化程度高,其价格体系较为稳定。中国当代艺术的关注度相比传统门类依旧较小,为14.06%。今年,虽然几位当代艺术领军人物作品个别价格较为坚挺,但难掩其市场的整体衰弱。当代艺术的转暖尚需赢得市场更多地认同。(图A-4)