|

纵观2011的艺术市场,似乎以10月为限,给人一种冰火两重天的感觉。回想春拍时的豪言壮语、觥筹交错,再看看秋拍时的谨小慎微、低调应对,前后反差巨大。如果就艺术市场描述市场,很多事情难以令人信服。正所谓你见,或者不见,画家还是那些,不悲不喜;你爱,或者不爱,作品就在那里,不增不减;你拍,或者不拍,价格就在那里,忽高忽低。所以我们不妨跳出来,看看一年以来我国的宏观经济领域都发生了什么,因为艺术市场仅仅是宏观经济中的一个子系统,分析和评价艺术市场必须紧扣宏观经济的脉络,否则,难以把握、梳理艺术市场的现象和走势。

2011宏观经济梳理

(一)

出口受阻

8月6日,标准普尔随即下调了美国主权信用评级AAA至AA+。另外,美国失业率依然在8%到9%的高位,并没有明显改善的迹象。10月26日,欧盟通过了欧洲金融稳定基金(EFSF)杠杆化方案,以自愿方式为希腊削减债务50%。实际上这些欧洲“笨国”们的经济状况并没有明显好转,可以说欧债依然是个无底洞,并且此次民间投资者“自愿”承担了巨大的风险。当危机再次来临时,还能剩下多少“炮灰”?

与08年金融危机相比,本次欧美债务危机的风暴核心是各国政府,涉及主权信用。危机沿着“主权信用——银行金融——实体经济”的路径扩散,这里就有一个释放的过程,因而欧美债务危机对于我国出口的影响尚未完全暴露。此外,我国对日本以及其他新兴国家出口的增长,一定程度上弥补欧美复苏乏力造成的空挡。2011年上半年,出口并未受到太大冲击,增速为24%。1至7月,贸易顺差为762.1亿。但我国对欧盟、美国的出口额在总出口额中所占比重超过35%,欧美经济放缓必将冲击我们的出口,同时导致由出口引发的进口需求的下降。综观全年,2011年贸易顺差约萎缩至1500-1600亿美元。

(二)

投资增速下降

从房地产行业来看,1至7月房地产投资同比增长33.6%。一方面,因为1000万套保障房建设提供了支撑;一方面,相关开发成本提高。但9月商品房销售价格景气指数,已跌至100.04的低位,类似于2008年11月时的水平,市场观望气氛浓烈。进入下半年,北方大部分地区房地产开发速度放缓,因此保障房对投资的正向拉动作用必将减弱。考虑到银行的放贷节奏,以及新房上市造成库存压力不断加大,低销售、高库存的格局必然拉紧地产商的资金链。对于房企而言,为了确保现金流,无非2条路:一是,打折降价走销量,回笼资金;一是,通过非银行渠道融资,借债硬抗,至少扛过四季度,希冀2012央行的态度回转。当然,这一过程中新一轮的洗牌游戏又将不断上演。

根据11月15日,铁道部统计中心公布2011年10月全国铁路主要指标完成情况显示,今年前10个月,铁路完成固定资产投资4289.9亿元,比上年同期减少1443.6亿元,同比下降25.2%。10月份,铁路完成固定资产投资335.6亿元,这是铁路连续第三个月固定资产投资在400亿元以下。今年余下两个月的数据尚未公布,考虑到10月份铁道部其他投资(主要是车辆采购投资)为131亿元,同比大增385%,以及11月新获2500亿元左右的融资支持,并在11月20日之前直接拨付到各建设单位。铁道部资金紧张的局面逐步缓解,12月铁路固定资产投资数据将明显改善。但较之年初6000亿的计划,估计仍有近千亿的差距。7.23甬温动车事故,对在建项目产生的影响是不言而喻的。

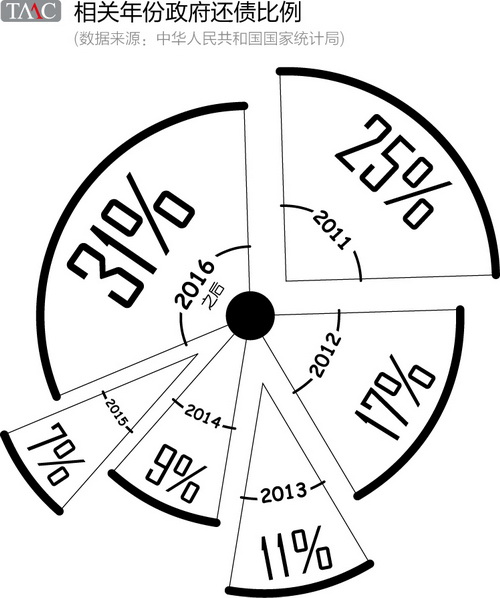

2011年7月12日,统计署公布数据,地方融资平台规模约10.7万亿,其中政府负有偿还义务的债务约6.7万亿,且这部分债务主要在2011、2012年偿还。实际上,参看国家统计局《关于2010年年度国内生产总值初步核实的公告》,2010年GDP初步核实数401202亿元,中国2009年GDP为340903亿元,做一个简单的减法,2010全年新增GDP约为6.03万亿,对比6.7万亿的债务,还款压力之大可想而知。当然,考虑到政府拥有大量的资产,矿产、土地、直属企业等等在经济中占有举足轻重的作用,远不至于破产,但由地方政府主导的基建投资增长必将受到限制。

(三)

CPI将较快回落

主要基于以下四个要素判断:1.投资增速下降(见上文),2.食品价格尤其是猪肉价格下降,3.外汇占款的下降。CPI在2011年7月到达最高点后,从下半年直至2012年上半年将逐步回落。

1.

粮食价格尤其是猪肉价格下降

由于目前猪肉价格以及粮食比价已经很高,养猪利润大幅提高。湖南省作为全国最大的生猪调出省,对全国生猪价格影响较大,参看中信证券发布的《湖南“猪价、粮价”调研报告》显示,2011年3月后随着养殖利润的扩大,仔猪和母猪补栏速度较快,期间补栏的仔猪在8月后陆续出栏,当前60公斤以上大猪的存栏占比达到30%以上,市场供给快速恢复,且今年的疫情状况相对往年较轻,有利于生猪供给。报告预计年内猪肉价将高位震荡,不会再出现暴涨的情况。

这里需要指出的是,鉴于2011年上半年猪肉价格涨幅明显,对社会资本的吸引力很大。由于长期负利率的存在,依据前9年的事实经验“长期负利率=猪肉价格剧烈波动”,2012年下半年猪肉价格又会暴跌。

至于粮食,国家统计局12月3日公布的数据显示,今年粮食种植面积约16.59亿亩,比去年增加了1044万亩;平均亩产344.4公斤,比去年提高了12.8公斤;总产量11424亿斤,比去年增产约495亿斤。尤其是,粮食总产跨上11000亿斤的新台阶,连续第五年稳定在1万亿斤以上,实现半个世纪以来首次连续八年增产,单产和总产均在去年大幅增加的基础上再创历史新高。由于食品价格在我国CPI计算中占据很高的权重,肉价、粮价的趋稳,对于CPI回落,将产生明显推力。

2. 外汇占款数量下降

2011年11月21日,人民银行公布的数据显示,10月份中国外汇占款负增长248.92亿元,为2008年1月份至今近4年来的首次负增长。外汇占款相关问题在后面汇率一文中有专门介绍,这里并不展开。10月,中国贸易顺差为170.3亿美元,实际使用外资(FDI)金额83.34亿美元,两者之和约1600亿元人民币。据中金公司在最新的利率策略周报中的估计,10月“热钱”流出中国的规模大约为1800亿元。

表面上看,外汇占款仅减少了248.92亿元,但由于占款与基础货币挂钩,通过货币乘数的放大效应(248.92乘以倍数),数量就较为可观了。历史上看,2005年7月以来,平均每个月近2600亿人民币的外汇占款,对于推动资产价格上涨与通货膨胀的影响是非常明显的。如今外汇占款下降至每月不到2000亿人民币,且短期内这一趋势很难扭转,对于资产价格会形成下行压力。造成占款下降的原因,主要是出口受阻,造成贸易顺差减少,另一个原因是国际大宗物资价格回落,造成输入型通胀逆转。

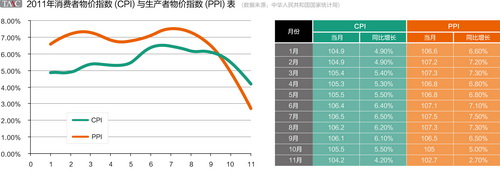

假设年初进口一桶石油,120美金,根据我国现行的外汇结算制度,央行加印了120×6.5(假设汇率)的人民币,再乘以基础货币的流通系数(接近3.5),所以产生的货币是120×6.5×3.5,油价现在是100美金,等于说是100×6.5×3.5,流通中的货币自然减少。实际上,北海布伦特原油(BRENT)期货价格从4月120美元/桶上下,回落到11月100美元/桶上下;LCPSLmeS_铜(3个月)1月份价格约在是9600美元/吨上下,11月LME铜(3个月)约在7240美元/吨上下;CBOT黄豆,1月份价格约在1400美分/蒲式耳上下,11月份价格约在1150美分/蒲式耳上下。粮食、金属、石油价格的回调,将明显缓和国内输入型通胀的压力,同时原料价格的下调,也将促使PPI和非食品价格的回落。10月公布的PPI数据同比上涨5.0%,创1年来新低。PPI增幅快速下降,说明了经济增长速度下滑带来的需求萎缩,当然原先高昂的原材料价格最终也会抑制需求,导致衰退。

结论:2011年经济回落

毫无疑问,宏观经济下行的趋势已然形成,出口不振,消费难见起色,最令人担忧的是实体经济已然迈入萎缩期。10月份,制造业的PMI已从9月的51.2%下降至50.4%,远低于市场预期的51.8%。10月新订单指数为50.5%,比上月低0.8个百分点;生产指数52.3%,比上月低0.4个百分点;进口指数47%,比上月低3.1个百分点;新出口订单指数48.6%,比上月低2.3个百分点;购进价格指数46.2%,比上月大幅降低10.4个百分点。11月制造业竟跌破景气线1个百分点,仅为49%。非制造业的表现同样令人失望,较10月大幅回落8%,11月仅为49.7%。在不出现诸如减税、货币宽松等利好政策出台前,实体经济可能进一步衰退。

|