今年6月,五年一次的卡塞尔文献展、两年一次的威尼斯双年展和一年一次的巴塞尔艺博会联袂出现在欧洲大陆,在盛况空前的同时大家也在不断观察艺术发展的趋势和艺术市场发展的趋势,以求在极为复杂多变的大背景下找到合理的判断依据。

“AMRC艺术市场研究中心”与“凤凰艺术”携手合作,陆续为大家推出“艺术市场专题”,今天,为大家带来一篇瞿丹的《大数据看全球艺术市场新格局》。

巴塞尔艺博会与瑞银首发艺术市场报告

▲文化经济学家克莱尔•麦克安德鲁(Clare McAndrew)博士

《环球艺术市场报告》,是巴塞尔艺博会与瑞银集团在2017年首度合作打造的艺术品市场报告。该报告由著名文化经济学家克莱尔·麦克安德鲁(Clare McAndrew)博士领衔完成,作为Arts Economics创办人的她,曾在2008-2015年担任《TEFAF艺术品市场报告》的撰写。

该报告首先介绍了全球艺术品市场的核心数据和行情变化,之后从经纪人、艺术博览会、拍卖、线上交易四个方面进行分析研究,并以艺术品板块交易情况进行补充说明,最后探讨全球财富分配对艺术品市场的影响以及艺术品市场的经济效益。

报告的数据来源非常多元化:所有数据均由Arts Economics直接从艺术商、拍卖行、艺术品古玩收藏家、艺术品价格数据库、金融和经济数据库、行业专家和其他艺术交易相关方处获得,并通过匿名调查、一对一采访等方式作为补充。

虽然报告中的数据与此前由TEFAF发布的《年度报告》内容相近,但正如巴塞尔艺博会总监马克·斯皮格莱尔所说,这份报告对拍卖数据、私人交易以及全球财富趋势等内容的梳理可以提高艺术市场透明度。克莱尔博士表示,不同的报告会在样本采集、数据来源以及交易商覆盖上有所不同。她说:“艺术市场应该有辩论式的氛围、更多创新的研究方法,这样才会对全球艺术市场的发展起到更积极的作用。”

市场总览:美英中领衔,区域化、个性化发展

▲2006-2016年全球艺术市场份额构成 © Arts Economics

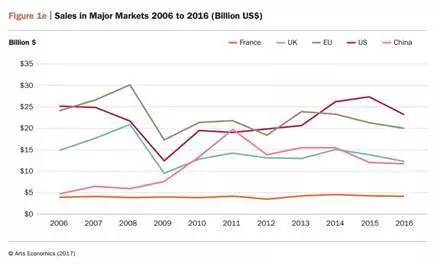

▲2006-2016年全球主要艺术市场成交额变动 © Arts Economics

报告显示,2016年全球艺术市场销售总额达566亿美元,比2015年下滑11%。其中排名前三的美国、英国、中国维持了各自的优势地位,分别以40%、21%、20%引领了全球市场81%的销售占比。

美国市场,2016年的销售额为229亿美元,同比下降16%,是近四年来的首次下滑,这与其2016年拍卖市场成交额45%的大幅跳水关系密切。得益于纯艺术特别是现当代艺术版块的强劲表现,2015年美国市场从金融危机重创中快速恢复并达到阶段性的峰值,但2016年的急跌行情之后全年销售额相较2006年的水平仍下降了8%。报告认为,美国市场自2013年开始的快速上升行情是促使市场出现自身调整的主因,短期内行情调整将是“常态”,但是下降通道还未出现。

英国市场,2016年6月的脱欧公投引发了对艺术市场影响的种种猜测,作为脱欧进程关键一环的“《里斯本条约》第五十条”已于今年3月正式启动,但2016年至今的英国市场仍属稳健,短期行情会持续走高,长期趋势将受制于包括进口增值税、转售版权费等一系列法规政策变化所带来的影响。

中国市场,2016年以115亿美金的销售额构成全球市场20%的份额,较2015年小幅下降2%。与美国市场2008年受金融危机影响销售额缩水近半又快速恢复不同,中国市场在2006-2008年起步,2009-2011年期间出现飞速增长,2012年开始中国市场出现停滞。虽则如此,中国市场已在全年销售额和全球交易占比上取得稳定的话语权,短期行情以稳健为主,长期趋势取决于融入全球市场与自身市场创新的两个要素。

一级市场:购买力挖掘

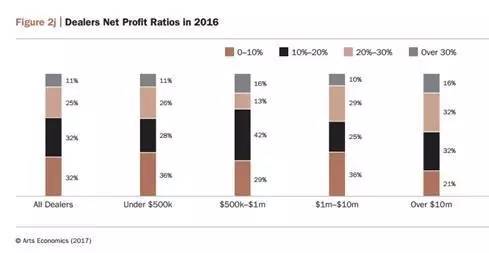

▲2016年经纪人交易价格分布下的净利率统计 © Arts Economics

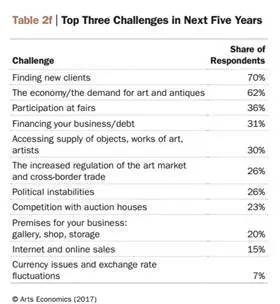

▲“您认为未来5年一级市场所面临的三大挑战是?”调查 © Arts Economics

报告围绕着艺术经纪人、展览及艺术博览会,对一级市场展开描述。

2016年,艺术经纪人销售额同比增长3%,达到325亿美元。80%的交易额由约5000位处于核心位置的经纪人所瓜分。69%的经纪人交易是面向私人藏家,高于拍卖行与私人藏家之间占比54%的交易比例,34%的经纪人交易来自新客户拓展。

报告对艺术市场卖方资产负债率(Debt Ratio负债/资产)、毛利率(Gross Profit Ratio (收入-成本)/收入)及净利率(Net Profit Ratio(收入-成本-费用)/收入)的调查数据尤其值得关注。数据及调查显示,资产负债率为0-10%的艺术经纪人、拍卖公司分别占比高达64%和95%,而美国一般零售业的均值约为31%。尽管低杆杠代表着高稳定性和低财务风险,但这一比率并不仅仅是经纪人运营策略选择的结果,而更多地反映出对融资的需求。艺术市场尤其是高端市场,作为资本密集的代表存在着大量的信贷需求,但目前市场对交易融资的支持仍然十分匮乏。在另一方面,毛利率30%或以下的经纪人占比40%,近半数在30-50%的区间,仅有9%的经纪人毛利率超过50%,而扣除各项费用后的净利率更反应出行业整体盈利水平较低的现状。美国一般零售业的毛利率平均值为37%,金融服务业为51%。报告进一步指出经纪人的净利润与销售额并不同步的现象,往往出现以市场版块内部变动而非版块之间为行情背景。

展览,是艺术作品与公众间的最基本的连接形式。过去一年,全球共举办了45387个重要展览(包含个展和群展),较过去十年上涨了20%。即便近80%的交易集中在美国、英国和中国,但三国所举办的展览数量全球占比仅为31%。

近年来全球艺博会数量年增长率为5%。2016年全球艺博会的数量比2010年增长了57%。2016年全球艺博会销售总额为约133亿美元。艺博会的主办方和参展方之间的互动性逐年增强,主办方试图缩减参展商数量以保证品质和服务,而经纪人和画廊只选择参加能为其带来更大利润的博览会。

艺术经纪人靠协调艺术资源的供给与需求在市场上生存,过硬的专业知识和敏锐的商业头脑同样重要,对所有包括价格在内的交易细节保密是经纪交易最有竞争力的优势。即使是高端市场的经纪人也表示,针对购买力的服务能力、挖掘新的藏家和对参与博览会的选择是未来五年全行业必须面临的挑战。

二级市场:保质减量

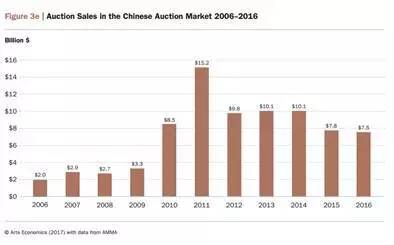

▲2006-2016年中国拍卖市场成交额 © Arts Economics (2017) with data from AMMA

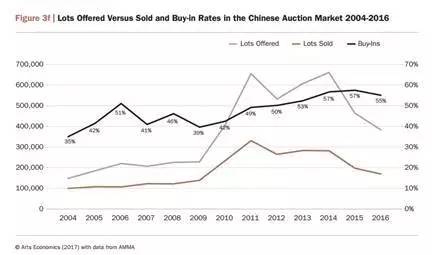

▲2004-2016年中国拍卖市场上拍量、成交量和流拍率© Arts Economics (2017) with data from AMMA

根据报告统计数据,2016年全球公开拍卖的成交额为221亿美元,同比下降了26%,这一较大降幅主要与美国高端市场的缩水有关。

三大主要市场,包括中国、美国、英国,分别以34%、32%、18%占据84%的全球占比。优质资源的集聚效应在二级市场体现明显:超过100万美元的拍品,以成交量占比不足1%,实现了48%的成交额占比;低于5万美元,以成交量占比94%,成交额占比仅为13%。此外,所有顶级拍卖行都涉及私洽业务,交易额平均占比已经达到了16%。

中国拍卖市场成为全球的焦点。2009-2011年是爆发式增长期。2012年后进入调整,全年缩水近35%。2015年和2016年持续调整,并出现了小幅探底。

2016年中国拍卖市场(包括大陆和香港地区)总成交额为75亿美元,是2011年顶峰时期的152亿美元的一半左右。其中“中国书画”占总成交额的48%,“瓷杂专项”由原来的20%上升至40%,中国当代艺术占比12%。

中国拍卖市场流拍和交付问题严重。2016年上拍量下降17%,流标率为55%,即便有所改善也在全球处于高位(例如美国为26%),拍品质量参差不齐、伪作问题仍然存在是其中的主因。交付问题同样值得关注,无法如期交付的比例在近三年持续增长,2015-2016年间高达41%,但高价拍品交付情况有所改善(2016年1000万元人民币以上的成交作品实现了52%的如期交付)。对于无力承担更大风险的小型拍卖企业,交付问题带来的现金流短缺依旧严重。

在价格变动上,不同价格区间的拍品呈现出了不同特征。顶级拍品的成交对整体交易额影响明显,中低价位拍品则承受着市场行情的下行压力。报告将拍品划分为三个区间,自2005年以来的价格变动分别是:低价位(5万美元以下)上浮65%,中价位(5万-100万美元)上浮89%,高价位(100万美元以上)上浮400%,而超高价位(1000万美元以上)涨幅超过1000%。

但是2016年的数据也反映了另一个现实:在市场全面下滑的大背景下,各区间价格的成交量无一例外出现了下降,其中顶级拍品的降幅尤为明显,如2016年价格1000万美元以上的成交量下滑近53%。

在线交易:充满活力

2016年,全球艺术品及古董在线交易额约49亿美元,占总交易额的9%,同比增长4%,在市场整体下滑的大环境下逆势增长。

一线拍卖行和传统的实体拍卖行,都在积极尝试以各种方式向线上交易领域渗透。佳士得从2011年开始就针对线上交易做系统投入,2016年举办的仅面对线上开放的拍卖会就超过百场,交易额累计达到了6710万美元。苏富比选择与诸如eBay这样的专业在线交易平台合作,2016年线上销售额达到1.55亿美元,同比增幅达20%。

在线交易吸引了很多新买家的入场,并成为新买家参与拍卖与竞价最受欢迎的方式。而对更多的小型拍卖行而言,第三方在线平台既能节省其自身开发电子商务的高额成本,也为线下的实体拍卖提供了更便捷的竞价途径。

2016年全球经纪人的在线交易额约占其总交易额的8%,大部分的交易是由画廊自身的网站来实现的。而线上交易额的56%都来自新客户,已经证明在线交易已成为经纪人们接触新客户的重要途径。

板块划分:现当代艺术行情突出

▲2000-2016年拍卖市场按板块划分的成交额© Arts Economics (2017) with data fromCollectrium

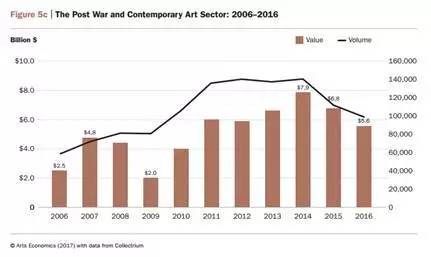

▲2006-2016年战后及当代艺术板块成交额© Arts Economics (2017) with data fromCollectrium

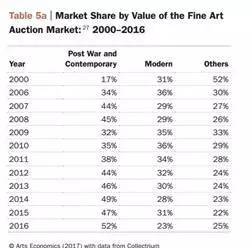

根据报告数据,2000年现当代艺术的市场交易额占比为48%,其中的“现代”板块占比为31%,处于绝对优势。2004年以后现当代艺术行情大幅走高。2007年“战后及当代艺术”板块开始出现超越“现代”板块的行情变化,这一变化除2009-2010年间因金融危机的影响而出现微调之外,至今也没有改变。2015年现当代艺术的市场交易额占比已高达78%,2016年则为75%。

2016年,“战后及当代艺术”板块虽连续调整两年,但市场交易占比仍有52%,处于支配地位。“战后及当代艺术”也以高达92%的占比成为全球展览数量最多的艺术内容。报告进一步指出,在这一板块的拍卖交易中,39%的作品在估价范围内售出,36%的交易超出估价,这说明大部分拍品受到了买家的关注和肯定。

全球财富与艺术市场:美国领先

▲2016年全球财富分布© Arts Economics (2017) with data fromCredit Suisse

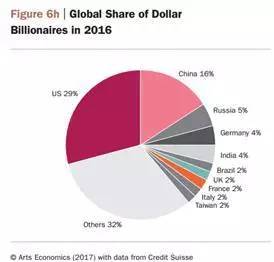

▲2016年全球亿万富豪分布© Arts Economics (2017) with data fromCredit Suisse

全球经济一体化的背景下,财富分布特征的变化对艺术市场交易的影响不容忽视,特别是与高净值人群(high net worth individualsHNWIs)达成的交易决定了高端市场的成交量和成交额。

在宏观方面,过去十年间中国GDP的增速是全球最快的,虽然2016年维持在6.6%,相比2006年降低了一半,但依旧位列全球第一;中国人均GDP十年实现了291%的增长,达到8621美元。

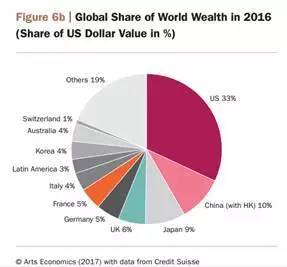

2016年,美国、中国、日本分别以33%、10%、9%占得全球总资产的前三位。全球近半数的财富为全球人数1%的高净值人群所支配。

美、英、中、法、德,拥有的百万富翁数量占到了全球总数的63%。有两千万的新兴百万富翁在2000年之后产生。2016年新财富人群的增长达到了155%,大部分来自发展中国家,而中国的高净值人群则增加了45倍。

亿万富翁的地区分布,北美、欧洲、亚洲分别以33%、30%、22%占据前三位,亚洲是亿万富翁增长最快的区域。报告指出,美国拥有人数最多的高净值人群阶层,中产阶级的范围也与日俱增,这对于美国艺术市场的发展十分有利。

报告根据ART NEWS在1990-2016年期间发布的“全球前200名收藏家”的地区分布来具体说明全球财富分布对艺术市场的影响:美国以占比近50%处于绝对优势,但出现了缓慢下降的趋势,2016年比2006年减少了4%,比1990年减少了7%,主要源于亚洲新藏家的进入,尤其是近十年来自中国内地的新藏家的入榜。在1990年亚洲占据的18个藏家席位中,12位来自日本,6位来自香港;2016年亚洲所占的21个席位中,中国内地7位藏家入榜,成为亚洲区域入榜人数最多的国家。

经济效应:艺术市场作为国民经济的重要构成

据不完全统计,2016年全球艺术品市场约发生了31万次交易,其中有约29.6万次发生在画廊,1.4万次发生在拍卖行。画廊、艺术品经纪从业人员达到了270万人,83%的从业人员接受过大学高等大学教育,普遍高于多数国家其他行业劳动者的教育水平。

在从业人员的性别比例方面,女性占据绝对优势:经纪业务和拍卖业务的女性从业者比例分别为59%和62%,但随着从业时间的延长,男性的比例将超过女性。预计艺术品行业未来将提供超过330万的就业岗位。

从文化经济的范畴来看,近年来文化旅游产业发展迅速,2016年的产值约占全球GDP的9.8%,并提供了1400万个工作机会。报告指出,在竞争日益激烈的全球化市场上,艺术品市场是提升国家文化价值及新竞争力的关键元素,是打造个性化品牌的重要途径。

全球艺术品市场份额的逐渐扩大,有助于形成一个更健康的跨界贸易市场;另一方面,正是由于艺术品市场在国民经济中的重要性,一些国家也逐渐开始制定相关的贸易保护主义政策,这值得我们进一步关注与警惕。